全球174个聚变装置正在竞争谁能率先点亮“人造太阳”,而中国这四家央企已经在这场终极能源竞赛中占据了关键位置。

“再等50年”,这个关于可控核聚变的著名魔咒,似乎终于要被打破了。全球聚变行业已吸引超过97亿美元投资,较2021年同期增长超过四倍。

国际原子能机构最新数据显示,全球共有174个聚变装置,其中美国、日本、俄罗斯、中国分别以52、28、14和13个装置位列前四。中国已处于核聚变研发的“第一梯队”,而这份实力离不开国机重装、上海电气、中国西电和中国核建这四家“国家队”企业的支撑。

01 核聚变前景

可控核聚变,这个被称为“人造太阳”的终极能源解决方案,曾被戏称为“永远需要50年”的技术。但近年来,情况正在发生根本性变化。

美国在2025年10月发布了聚变科技路线图,旨在以最快速度推动聚变能研发和商业化进程。日本也不甘示弱,上半年就出台修订版聚变能创新战略,目标是2030年代率先实现聚变能示范发电。

最乐观的要数美国Helion公司,竟然宣称要在2028年建成全球首座商用聚变电站。

这场全球竞赛中,中国的表现同样亮眼。“东方超环”创下“亿度千秒”纪录,“中国环流三号”向燃烧实验挺进,而“国家队”中国聚变公司的正式挂牌,更是将我国核聚变事业推向新高度。

02 四强企业核聚变布局

四家央企在核聚变产业链上各司其职,形成了完整的产业支撑体系。

国机重装在核聚变领域扮演着“极限制造专家”的角色。这家公司已经在聚变装置关键磁体结构件上取得了实质性订单,具备了宝贵的先发制造经验。

它的特别之处在于,作为国内重大技术装备骨干企业,它拥有世界重大技术装备领域少数企业才具备的极限制造能力。2023年,公司完成了紧凑型聚变能实验装置BEST线圈盒的首套制造,并成功交付。

上海电气则是“全方位参与者”。它不仅参与国内几乎所有的重大聚变项目,还深度介入了国际ITER计划。

从EAST到CRAFT,从BEST到“洪荒70”,上海电气的技术触角伸向了各类聚变装置。它不只是制造零部件,而是直接参与核聚变核心装置的制造,这种全方位的参与度在四家企业中是最高的。

中国西电坚守“电气专家”的定位。它的控股股东中国电气装备集团是可控核聚变创新联合体成员,这为公司在核聚变领域的发展提供了坚实基础。

在国际ITER计划中,中国西电承担了14台整流变压器、14组隔离开关和42台66kV避雷器的研制任务。这些看似普通的电气设备,却是聚变装置稳定运行的关键保障。

中国核建扮演着“工程总包方”的角色。作为全球唯一连续40年不间断从事核电建造的企业,中国核建在核工程领域积累了无与伦比的经验。

公司已深度参与国际热核聚变ITER项目及中核集团环流三号聚变装置改造工程。当核聚变从实验走向商业化时,中国核建将能够提供从设计、建造到运维的全方位工程支持。

03 技术路线与商业化挑战

目前全球核聚变发展正呈现“多路线”竞跑的鲜明特征。

托卡马克装置仍然占据主导地位,在全球174个聚变装置中达到79个;仿星器/螺旋器有31个;激光惯性聚变装置有15个;其他概念装置共49个。竞争格局已从托卡马克“一马当先”,演变成多种路线“百花齐放”的局面。

每种路线都有其支持者和挑战者。仿星器支持者会吐槽“托卡马克只能以脉冲方式运行,每天都要停机多次”,而托卡马克拥护者则反驳“仿星器建起来太复杂,性能还不如托卡马克”。

商业聚变公司普遍选择更激进的技术路线。清华大学工程物理系副教授谭熠指出,如果按照传统巨型托卡马克路线,建成商业化首堆成本可能要上千亿元,这对任何初创企业来说都是难以承受之重。

这也是商业聚变公司千方百计创新技术路线的动力所在。

无论走哪条路线,实现商业化都必须回答三个问题:能否稳定、高效、廉价地发电?这涉及到一系列复杂的工程技术问题,包括材料能否在极端环境下长期工作、系统是否安全可靠、维护是否便捷。

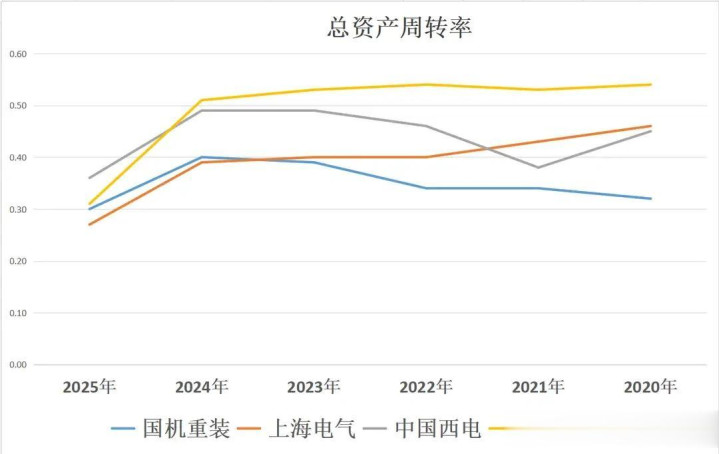

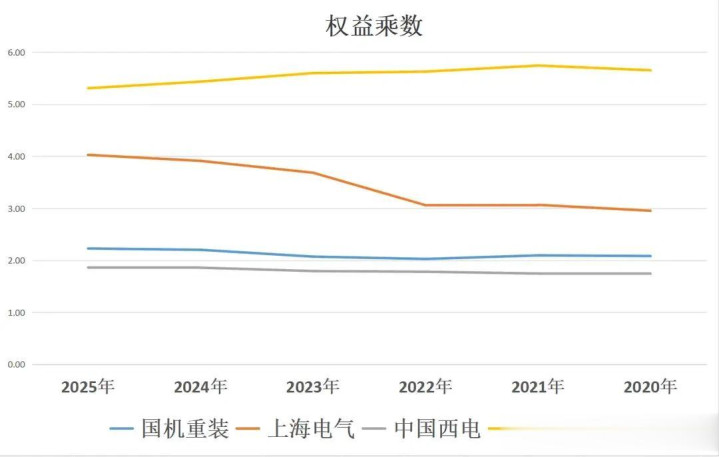

04 财务表现与综合实力对比

从财务角度看,这四家企业呈现不同的特点和发展态势。

中国西电在四家企业中财务表现最为稳健。2025年前三季度,公司实现营业收入170.04亿元,同比增长11.54%;净利润9.39亿元,同比增长19.29%。公司的净资产收益率达到4.20%,净利率为6.95%,均处于领先地位。

据国泰海通证券预测,2025-2027年,公司归母净利润有望实现每年20%左右的增长。

国机重装近年来海外业务拓展成效显著。公司的海外收入占比已从2022年的20.2%提升至2024年的30.8%。爱建证券预测,公司2025-2027年营业收入将保持13.1%、12.0%、11.4%的同比增长。

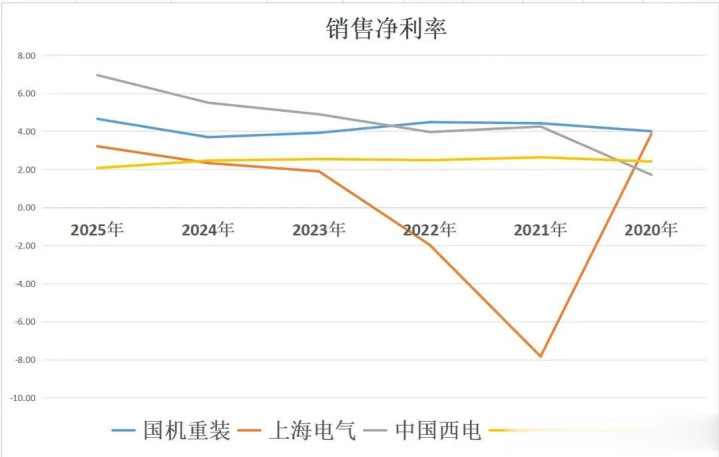

上海电气作为大型综合性装备制造企业,规模优势明显但盈利水平有待提升。2025年前三季度,公司实现营业收入822.76亿元,净利润10.65亿元,净利率为3.21%。不过,根据花旗银行的预测,公司2025-2027年的净利润有望从10.15亿元增长至14.34亿元,呈现出良好的增长态势。

中国核建的核电工程业务增长迅猛。2024年,公司新签核电订单551.44亿元,同比增长43.61%。公司核电工程收入达到322.12亿元,同比增长34.63%。天风证券预测,公司2025-2027年归母净利润有望达到23.2亿、26.0亿和29.3亿元。

05 产业机遇与投资逻辑

核聚变产业的商业化路径虽然漫长,但“沿途下蛋”的产业机遇已经显现。高温超导、人工智能等与核聚变的交叉融合,正在创造新的产业机会。

上海交通大学电气工程系教授金之俭指出,磁体是托卡马克装置核心部件,成本约占整个装置三分之一。

聚变功率与装置体积一次方和磁场强度四次方成正比,因此更高磁场强度能大幅缩小装置体积。这正是高温超导技术的用武之地。

人工智能也在改变核聚变研发的游戏规则。美国普林斯顿等离子体物理实验室主任斯蒂芬·考利认为,通过AI和高性能计算推进聚变创新,有望将聚变能开发时间缩短一半。

鸿鹄聚变首席执行官席鹏伟表示,他们已尝到利用AI优化仿星器设计的“甜头”,设计效率大幅提升。

对于投资而言,核聚变产业的最大特点就是长期性和不确定性。上海市发展改革研究院的研究指出,可控核聚变商业化应用尚待时日,但支撑其发展的每一项技术突破,正在并将持续带来产业变革机会。

中国在174个全球聚变装置中拥有13个,位列第四。随着“国家队”中国聚变公司的正式挂牌,这一数字只会继续增加。

四家企业中的哪一家会最先等到核聚变商业化的曙光?是中国西电凭借其稳健的财务表现和技术积累,还是国机重装依托其极限制造能力,或是上海电气凭借全方位参与优势,亦或是中国核建依靠其无与伦比的工程经验?

当夜晚来临,也许我们仰望的不再是遥远的星空,而是人类自己创造的“太阳”,静静地悬浮在反应堆中,为我们提供着近乎无限的清洁能源。

(风险提示:股市有风险,投资需谨慎!本文仅为个人观点,大家交流经验,内容仅供参考,不构成投资建议,也不作推荐,投资者据此买卖,风险自担!)

通弘网配资提示:文章来自网络,不代表本站观点。